在近期代理的一家国有企业(以下简称“A公司”)设立合资公司的项目中,A公司因商业谈判和股权结构限制,持股比例仅为49%,无法达到传统意义上的51%控股地位。然而,A公司出于内部管理、监管合规及资本市场披露的需要,提出将合资公司(以下简称“D公司”)纳入合并财务报表范围。这一需求在国企与民营企业、外资企业合作设立合资公司时较为常见。基于此,本文以D公司为例(股权结构如下:A公司持股49%,B股东持股26%,C股东持股25%),结合《企业会计准则第33号——合并财务报表》(CAS 33)及实务案例,探讨在持股比例低于51%时实现合并财务报表的路径及法律依据。

一、合并财务报表的会计准则依据

根据CAS 33及国际财务报告准则(IFRS 10),合并财务报表的范围取决于控制权的判断,而非单纯的股权比例。控制权的认定需满足以下三个要素:

1.权力(Power):投资方能够主导被投资企业的相关活动;

2.可变回报(Variable Returns):投资方因持有被投资企业权益而享有可变回报;

3.权力与回报的关联(Linkage):投资方能够通过其权力影响可变回报的金额。

因此,即使A公司持股比例未达51%,只要能够证明其对D公司具有实质控制权,即可将其纳入合并报表范围。以下从实务角度,结合公司治理、合同安排及会计准则,分析四种可行路径。

二、低持股比例下实现控制权的实务路径

方式一:通过一致行动协议或表决权委托实现股东会控制

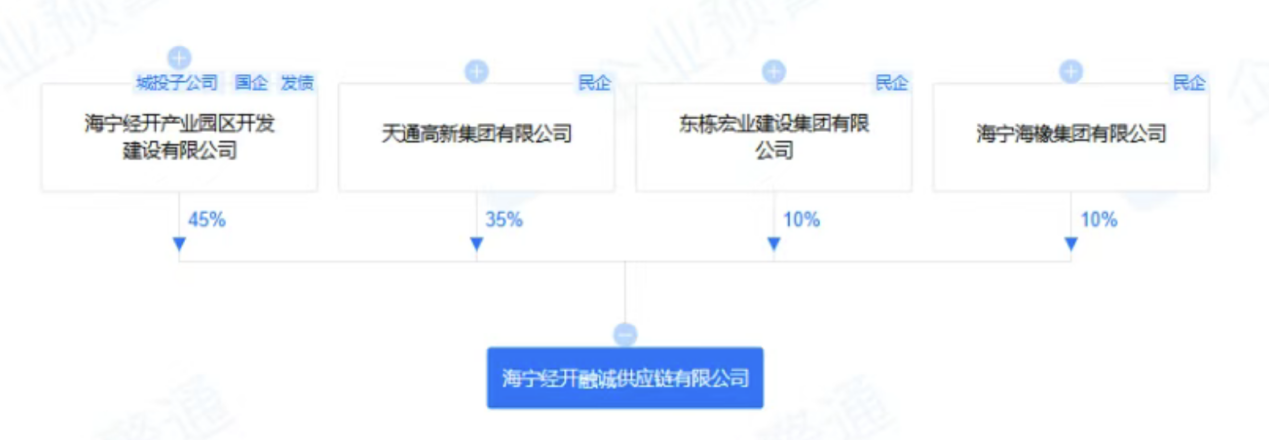

A公司可通过与B股东或C股东签署《一致行动协议》,约定B或C在股东会表决时与A保持一致,从而使A与B(或C)的合计表决权超过66.67%,对D公司形成事实上的绝对控股,满足控制权要求。例如,海宁经开产业园区开发建设有限公司通过与少数股东签署一致行动协议,成功将持股比例低于50%的海宁经开融诚供应链有限公司纳入合并报表范围。

另一种类似安排是表决权委托。例如,江淮汽车通过接受其他股东的表决权委托,对合肥道一动力科技有限公司实现控制并进行并表,尽管其持股比例低于50%。

法律依据与实务考量:根据《公司法》第43条,股东会特殊决议事项(如修改公司章程、增减注册资本、公司合并、分立、解散或变更公司形式)需经代表三分之二以上表决权的股东通过。此为强制性规定,公司章程可约定更高比例,但低于2/3的表决机制将被认定无效。因此,若B或C股东的持股比例达到或超过33.3%,其将对股东会特殊事项享有一票否决权,可能削弱A公司的控制力。在D公司案例中,B(26%)和C(25%)的持股比例均低于33.3%,通过一致行动协议或表决权委托,A公司可有效确保对股东会的相对控制。

实务建议:在协议设计中,应明确一致行动或表决权委托的适用范围、期限及解除条件,并确保协议内容符合《公司法》和公司章程,避免因程序瑕疵导致协议无效。

方式二:通过董事会决策权限设计实现控制

A公司可通过公司章程将D公司的重大经营决策权限下放至董事会,并确保董事会过半数席位由A公司委派,同时约定董事会议事规则为简单多数(1/2)通过,使B、C股东对董事会决议不享有一票否决权。例如,内蒙古福瑞医疗科技股份有限公司持股40%的子公司北京福瑞医云健康管理有限公司,其章程规定经营决策和财务决策由董事会决定,董事会3人中有2人由福瑞医疗委派,议事规则为过半数通过,从而实现控制并纳入合并报表。

法律依据与实务考量:根据《公司法》第48条,除法定股东会专属职权(修改章程、增减注册资本、公司合并等)外,其他经营相关职权可通过章程约定由董事会行使。在案例(2015)黔高民商终字第61号中,安顺某报业公司章程将多项股东会职权授予董事会,法院认定除修改章程、增减注册资本、合并等事项外,其他约定有效。这表明,通过合理设计章程,A公司可将经营方针、投资计划、财务预算、利润分配等关键事项交由董事会决策,从而通过控制董事会实现对D公司的实质控制。

实务建议:在章程设计中,应明确董事会的职权范围,避免将《公司法》规定的股东会专属事项纳入董事会权限,以确保合规性。同时,董事提名和委派程序需在股东协议或章程中明确,避免其他股东对董事人选产生争议。

方式三:通过委派关键管理人员实现控制

A公司可通过委派D公司的董事长、总经理及财务总监等关键管理人员,间接控制其经营和财务决策。例如,深圳达实智能股份有限公司持股45%的北京达实德润能源科技有限公司,其董事长、总经理及财务负责人均由达实智能委派,从而实现控制并纳入合并报表。

法律依据与实务考量:根据CAS 33,控制权的判断不仅限于表决权,还包括通过管理层影响力对相关活动的主导。在实务中,关键管理人员的委派通常通过公司章程或股东协议约定,确保A公司对合资公司的战略方向、财务管理及日常运营具有实质性影响。

实务建议:在委派关键管理人员时,需注意管理层的独立性和合规性,避免因关联交易或利益冲突引发监管质疑。此外,应在股东协议中明确管理人员的提名权、任免程序及职责范围,确保控制权的稳定性。

方式四:通过同股不同权实现表决权优势

A公司可通过公司章程或股东协议约定“同股不同权”机制,例如规定A公司在股东会的表决权按持股比例的1.5倍计算,B、C股东按0.5倍计算,从而使A公司的表决权超过67%,对D公司形成绝对控股。在D公司案例中,A公司(49%)的表决权可按1.5倍计算为73.5%,B(26%)和C(25%)的表决权分别按0.5倍计算为13%和12.5%,A公司表决权占比显著超过2/3,满足控制权要求。

案例与实务考量:同股不同权常见于互联网初创企业,如通过优先股或特殊表决权安排赋予创始人更高表决权。然而,在国企参与的合资公司中,其他股东(尤其是国有企业)可能因监管要求或公平性考虑不愿接受此类安排,适用场景较为有限。

实务建议:在设计同股不同权条款时,需确保条款符合《公司法》第42条关于表决权约定的灵活性,同时通过法律意见或监管咨询确认其可执行性。此外,应在股东协议中明确表决权调整的触发条件和程序,避免未来争议。

三、实务中的综合运用与风险防控

在实际操作中,上述方式往往需要综合运用。例如,A公司可同时通过一致行动协议确保股东会控制,通过章程设计强化董事会决策权限,并委派关键管理人员,形成多层次的控制架构。在笔者代理的D公司项目中,A公司通过与B股东签署一致行动协议、委派董事会多数席位及关键管理人员,成功将D公司纳入合并报表范围。

风险防控建议:

1.合规性审查:所有协议和章程条款需符合《公司法》、CAS 33及监管要求,避免因违反强制性规定导致控制权安排无效。

2.信息披露:在合并报表时,需充分披露控制权依据及相关安排,确保会计处理的透明性。

3.股东关系管理:在设计控制权条款时,应平衡各方利益,避免因过于强势的控制安排引发其他股东的抵制或争议。

四、结语

在持股比例低于51%的场景下,国企通过合理设计公司章程、股东协议及管理层安排,仍可实现对合资公司的控制并纳入合并财务报表。上述四种方式——一致行动协议、董事会控制、关键管理人员委派及同股不同权——提供了灵活的实务路径。律师在协助客户设计此类安排时,需结合会计准则、公司法规定及具体商业背景,确保控制权安排的合法性和可操作性。本文基于D公司案例的分析,希望为类似需求的国企提供参考。