前言:最近热度最高、且一直持续居高不下的网络新闻当属娃哈哈原掌门人宗庆后遗产纠纷事件了(因本事件非常复杂,本文姑且称之为“娃哈哈事件”)。一向“以爱国节俭传统、一夫一妻一女”人设呈现世人的宗庆后,在去世后16个月,突然又冒出三个娃儿(网传还有更多)。伴随而来的,是各种舆论大战,关于非婚生子女与婚生子女同等继承权的争论,关于杜建英和宗馥莉针对娃哈哈控制权的明争暗夺,更多细节流露出来,真的假的,鱼龙混杂。

首先声明,作为吃瓜群众,笔者站宗馥莉。本人深刻同情她从14岁就开始面对其生父的背叛,以及面对“夺走”她父爱、分割她父爱,甚至试图抢占公司控制权的一群人,几十年卧薪尝胆,艰辛历练,实属不易。但作为法律人,笔者这段时间亦有一些思考。除了本事件是否能推动民法典关于非婚生子女同等继承权的改革之外,作为十余年从事国资法律实务的律师,围绕“娃哈哈事件”引发的关于国有资产监管的思考,今天提笔写下,与大家分享。

一、娃哈哈集团与国有股东的千丝万缕

最近网络显示,针对“娃哈哈事件”,杭州上城区财政局明确表示,已成立专班介入处理。

那么,娃哈哈集团是国有企业吗?娃哈哈事件中暴露出的信息可能会触及哪些国有资产监管规定呢?要搞清楚这些,需要先剖析娃哈哈的股权结构。

结合网络碎片信息,顺藤摸瓜,笔者对网络提及的娃哈哈相关系列公司(包括原宗庆后控制的公司、现宗馥莉控制的公司、杜建英控制的公司)进行了核查、梳理。为方便阐述,笔者暂将其分为两类,“娃哈哈系”及“娃哈哈的体外系”。

二、娃哈哈系

(一)娃哈哈公司全名叫什么

娃哈哈最上层公司的全称为“杭州娃哈哈集团有限公司” (简称“娃哈哈集团”)。打开企查查,娃哈哈集团的基本信息如下:

(二)娃哈哈集团的股权结构和实际控制人

1、娃哈哈集团的股权结构

企查查显示,娃哈哈集团的股权结构是这样的:

从上图看,杭州上城区文商旅投资控股集团有限公司(简称“杭州文商旅集团”)为哈娃娃集团的第一大股东,但股权并未过半,并非绝对控股;而宗馥莉持股29.40%,企查查却显示宗馥莉为实际控制人。那么,何为实际控制人?哈娃娃集团的实际控制人如何认定?让我们进一步剖析。

2、娃哈哈的实际控制人

何为实际控制人?

根据《公司法》,实际控制人,是指通过投资关系、协议或者其他安排,能够实际支配公司行为的人。

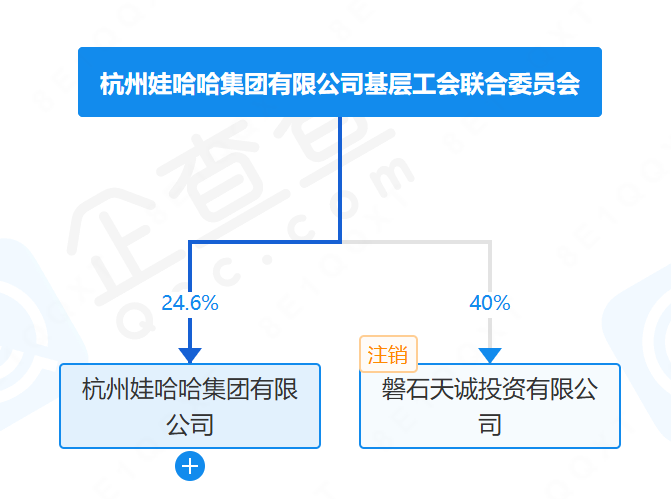

杭州文商旅集团由杭州市上城区财政局(区政府国有资产监督管理办公室)100%控股。杭州娃哈哈集团有限公司基层工会联合委员会(简称“娃哈哈工会”)持有娃哈哈集团24.60%的股权,因此,娃哈哈工会的实际控制人很关键,会直接影响娃哈哈的实际控制人认定。

经查询企查查,娃哈哈工会的基本信息是这样的:

上面并未显示娃哈哈工会的举办单位和实际控制人。

据网络资料,“娃哈哈集团2000名员工通过员工持股会持有24.6%的股份,员工持股会理事长为杜建英”(来源:企观国资),那么,宗馥莉全部继承了宗庆后所持娃哈哈集团的股权后,是否也会同时取得娃哈哈工会的控制权?如果这样,就如企查查所显示,从股权层面看,宗馥莉为娃哈哈集团的实际控制人。

从董事会和经营权层面,企查查显示,宗馥莉为娃哈哈集团的董事长、总经理、法定代表人。另四位董事为叶雅琼、费军伟、王国祥(兼任副总经理)、洪婵婵。如宗馥莉可以控制或影响过半数董事的任免权、决策权,则宗馥莉的实际控制人地位则进一步做实。

三、娃哈哈集团是国有企业吗

根据《企业国有资产交易监督管理办法》(以下简称“32号令”,2016年6月24日实施)第四条规定,本办法所称国有及国有控股企业、国有实际控制企业包括:

(一)政府部门、机构、事业单位出资设立的国有独资企业(公司),以及上述单位、 企业直接或间接合计持股为100%的国有全资企业;

(二)本条第(一)款所列单位、企业单独或共同出资,合计拥有产(股)权比例超过50%,且其中之一为最大股东的企业;

(三)本条第(一)、(二)款所列企业对外出资,拥有股权比例超过50%的各级子企业;

(四)政府部门、机构、事业单位、单一国有及国有控股企业直接或间接持股比例未超过50%,但为第一大股东,并且通过股东协议、公司章程、董事会决议或者其他协议安排能够对其实际支配的企业。

结合本文第二部分论述,宗馥莉全部继承了宗庆后所持娃哈哈集团的股权后,同时取得娃哈哈工会的控制权,那么宗馥莉实际控制娃哈哈集团54%的股权,同时担任娃哈哈集团的法定代表人、董事长、总经理,宗馥莉为娃哈哈集团的实际控制人。而财政局下属杭州文商旅集团只持有46%的股权,娃哈哈集团非国有控股企业。

四、娃哈哈的体外系

综合最近娃哈哈事件所暴露出来的细节,娃哈哈集团之外,还存在着其他体外循环的系统:宗馥莉控制的宏胜系、宏振系,杜建英控制的三捷系。

(一)宏胜系

经网络查询,所谓“宏胜系”的最上层法律主体为“宏胜饮料集团有限公司”(简称“宏胜集团”)。宏胜集团的基本信息如下:

宏胜集团为恒枫贸易有限公司100%持股,再进一步的股权信息无法查询。

网络信息显示,恒枫贸易有限公司为宗馥莉投资控股的境外公司。

企查查显示,宗馥莉担任宏胜集团的董事(唯一一位董事),祝丽丹(企查查显示目前担任164家企业的法定代表人/经理/负责人/财务负责人/监事)担任法定代表人兼总经理。

宏胜集团对外投资56家企业,经粗略核查,该等企业大都或由宏胜集团直接控股,或由宏集团和境外公司间接持股。

(二)宏振系

“宏振系”的最上层法律主体为“杭州娃哈哈宏振投资有限公司”(简称“宏振投资”),其基本信息如下:

宏振投资由宗馥莉100%持股,法定代表人、执行董事、经理均为宗馥莉。

宏振投资对外投资20家企业(4家已注销),企业名称多使用“娃哈哈”字号,经营范围多与食品行业相关。

(三)三捷系

三捷系的最上层法律主体应为“三捷投资集团有限公司”(简称“三捷集团”),其基本信息如下:

杜建英持有三捷集团99.8%的股权,担任执行董事兼总经理,为妥妥的实际控制人。据网络资料显示,宗蕊为宗庆后之妹。

三捷集团对外投资36家企业(5家已注销),多为投资、咨询、教育类公司。其中有几家与食品、饮料相关,如杭州萧山宏盛食品有限公司、杭州娃哈哈营养食品有限公司。

从上述看,无论娃哈哈系还是娃哈哈的体外系,宗馥莉均在娃哈哈体系中占据绝对竞争优势。

五、娃哈哈事件可能触及的国资监管规定

据网络资料显示,娃哈哈集团“总资产一度仅58亿元,2022年的净利润为1871万元。同期‘娃哈哈系’总资产却高达370亿元,净利润47亿元。娃哈哈集团的利润不足‘娃哈哈系’的百分之一” ,“2025年4月,娃哈哈集团旗下上海桶装水公司以每桶2.44元的价格,将产品卖给宏胜系旗下杭州迅尔诚通公司,后者再以每桶7.52元的市场价售出,每桶差价5.08元。2024年,娃哈哈集团部分经销商的合作主体已被转签至宏胜饮料下属公司”。而宏振系“管理着娃哈哈集团供应链的核心环节,先将娃哈哈集团盈利的生产线以评估价的六折买入,其后对外转租,即通过“低买高租”取利。”(来源:来源:企观国资《为什么“娃哈哈事件”要由政府成立专班介入》)。

作为国有股东为第一大股东的娃哈哈集团,如前述网络资料显示为实,那么,娃哈哈事件中暴露出的事件可能会触及哪方面国有资产监管规定呢?

(一)关联交易

《公司法》根据第二百六十五条规定,关联关系,是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不仅因为同受国家控股而具有关联关系。

如上所述,娃哈哈的体外系,如宏胜系公司、宏振系公司、三捷系公司均为娃哈哈集团的关联方,娃哈哈集团与关联方之间发生的交易为关联交易。据网络信息,娃哈哈集团与宏胜集团等存在较多关联交易。例如,宏胜集团承接娃哈哈代工业务、娃哈哈品牌授权等。

1、娃哈哈集团的关联交易适用《企业国有资产法》的规定

根据《企业国有资产法》(主席令第五号)第二条规定,本法所称企业国有资产(以下称国有资产),是指国家对企业各种形式的出资所形成的权益。第五条规定,本法所称国家出资企业,是指国家出资的国有独资企业、国有独资公司,以及国有资本控股公司、国有资本参股公司。

如本文第一条第(二)款所分析,如宗馥莉取得娃哈哈工会的控制权,结合宗馥莉任职情况,宗馥莉或为娃哈哈集团的实际控制人。那么,娃哈哈集团并非国有控股企业。但作为国有资本参股公司,同样适用《企业国有资产法》的规定。

2、关联交易应遵守原则:不得损害公司的利益

根据《企业国有资产法》第四十三条规定,国家出资企业的关联方不得利用与国家出资企业之间的交易,谋取不当利益,损害国家出资企业利益。本法所称关联方,是指本企业的董事、监事、高级管理人员及其近亲属,以及这些人员所有或者实际控制的企业。

3、关联交易需履行决策程序:决策/报告,关联董事回避

《企业国有资产法》第四十六条规定,国有资本控股公司、国有资本参股公司与关联方的交易,依照《中华人民共和国公司法》和有关行政法规以及公司章程的规定,由公司股东会、股东大会或者董事会决定。由公司股东会、股东大会决定的,履行出资人职责的机构委派的股东代表,应当依照本法第十三条的规定行使权利。公司董事会对公司与关联方的交易作出决议时,该交易涉及的董事不得行使表决权,也不得代理其他董事行使表决权。

《公司法》第一百八十二条规定,董事、监事、高级管理人员,直接或者间接与本公司订立合同或者进行交易,应当就与订立合同或者进行交易有关的事项向董事会或者股东会报告,并按照公司章程的规定经董事会或者股东会决议通过。

董事、监事、高级管理人员的近亲属,董事、监事、高级管理人员或者其近亲属直接或者间接控制的企业,以及与董事、监事、高级管理人员有其他关联关系的关联人,与公司订立合同或者进行交易,适用前款规定。

《公司法》第一百八十三条规定,董事、监事、高级管理人员,不得利用职务便利为自己或者他人谋取属于公司的商业机会。但是,有下列情形之一的除外:

(一)向董事会或者股东会报告,并按照公司章程的规定经董事会或者股东会决议通过;

(二)根据法律、行政法规或者公司章程的规定,公司不能利用该商业机会。

根据上述规定,宏胜系公司、宏振系公司、三捷系公司作为娃哈哈集团的关联公司,如从事与娃哈哈集团相似的业务,或者与娃哈哈集团进行采购、销售等关联交易(包括娃哈哈品牌授权),则应向公司报告,并按照娃哈哈集团公司章程的规定,履行相关决策程序。

4、违反上述规定的法律后果

《公司法》第一百八十六条 董事、监事、高级管理人员违反本法第一百八十一条至第一百八十四条规定所得的收入应当归公司所有。

第一百八十八条 董事、监事、高级管理人员执行职务违反法律、行政法规或者公司章程的规定,给公司造成损失的,应当承担赔偿责任。

(二)离岸信托资金来源

据网络信息,“娃哈哈事件”中提及的宗庆后设立的 21 亿美元离岸信托资金来源于宗庆后取得的分红。鉴于宗庆生生前控制的公司除娃哈哈系外,还有宏胜系、宏振系、三捷系公司,其所谓分红很可能来源于娃哈哈体外系公司。

但是,如来源于娃哈哈集团未分配利润,根据《企业国有资产法》第三十三条,依照法律、行政法规以及公司章程的规定,国有参股企业的利润分配方案由公司股东会、股东大会或者董事会决定,但网传国资股东连续几年未获分红,资金来源于娃哈哈集团分红的可能性不大。

同时,利润划转境外需提前在外汇局额度登记等手续,若信托资金未经上述程序,可能构成逃汇,违反《外汇管理条例》的规定。此外,若资金来源为未分配利润且未完税,可能涉及《刑法》的逃税罪。

(三)娃哈哈商标转让

据网络信息,2025年初,娃哈哈集团拟将 “娃哈哈” 系列商标作价转让至宗馥莉控制的杭州娃哈哈食品有限公司。《国有资产评估管理办法》第三条规定,国有资产占有单位在资产拍卖、转让等情形下必须进行资产评估。

(四)产业结构和人员调整

据网络消息,娃哈哈集团管理层将部分业务转移至体外公司,大量员工被要求转签合同至宏胜集团。

根据《公司法》第二十一条规定,公司股东应当遵守法律、行政法规和公司章程,依法行使股东权利,不得滥用股东权利损害公司或者其他股东的利益。公司股东滥用股东权利给公司或者其他股东造成损失的,应当承担赔偿责任。第二十二条规定,公司的控股股东、实际控制人、董事、监事、高级管理人员不得利用关联关系损害公司利益。违反前款规定,给公司造成损失的,应当承担赔偿责任。

根据上述规定,如网传消息属实,参与实施上述行为的娃哈哈集团实际控制人及董事、高管可能面临民事赔偿的法律风险。

(五)连续五年未分红,国有股东可以行使的权利

据网络信息,2008 年至 2022 年,娃哈哈集团账面未进行利润分配。如果娃哈哈集团有利润而不分配,根据《公司法》第八十九条有下列情形之一的,对股东会该项决议投反对票的股东可以请求公司按照合理的价格收购其股权:

(一)公司连续五年不向股东分配利润,而公司该五年连续盈利,并且符合本法规定的分配利润条件;

(二)公司合并、分立、转让主要财产;……

自股东会决议作出之日起六十日内,股东与公司不能达成股权收购协议的,股东可以自股东会决议作出之日起九十日内向人民法院提起诉讼。

公司的控股股东滥用股东权利,严重损害公司或者其他股东利益的,其他股东有权请求公司按照合理的价格收购其股权。

需要特别说明的是,上述分析所依据的所谓“事实”,均源自网络信息,并非经法定程序认定的“法律事实”。笔者相信,娃哈哈作为一家体量庞大、屹立数十年的大型集团企业,必然坚守规范经营的底线,断不会犯下低级错误。笔者不过是在围观之余“借题发挥”,意在阐述国有资产监管的相关要点,内容仅供探讨,切不可断章取义。

笔者期待“娃哈哈事件”尽快尘埃落定,一切回归正轨。希望娃哈哈民族品牌不要受本次事件的影响,依然坚守品质初心,深耕民族品牌的责任与担当,以创新活力回应市场期待,用扎实产品赢得消费者信赖,在时代发展中续写属于中国品牌的稳健篇章。

特别声明

Special Declaration

以上文章仅代表作者本人观点,不代表北京市中伦文德律师事务所或其律师出具的任何形式之法律意见或建议。如需转载或引用该等文章的任何内容,请私信沟通授权事宜。如您有意就相关议题进一步交流或探讨,欢迎与本所联系。